Tir groupé des ONG contre les émissions carbone de l’industrie lourde

Myrtille Delamarche Usine Nouvelle le 25/04/2019

Trois rapports publiés ces derniers jours pointent la responsabilité de l’industrie - pétrole, gaz et matériaux de base (métaux, ciment et plastiques) - dans les émissions de CO 2 et le manque d’efforts au niveau européen pour accompagner les industriels dans leur transition écologique.

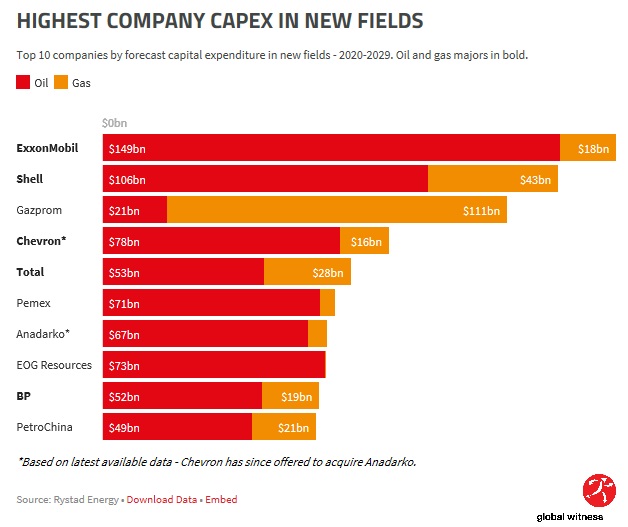

Global Witness a dégainé le premier, le 23 avril, avec un rapport critique sur les 5000 milliards de dollars d’investissements prévus dans l’exploration-production d’hydrocarbures. "Les grands pétroliers se préparent à dépenser 5000 milliards pour des énergies fossiles que nous ne pouvons pas nous permettre de brûler", affirme l’ONG. Ce "surinvestissement" est, selon elle, incompatible avec la limitation du réchauffement climatique à 1,5°C préconisée par le Giec.

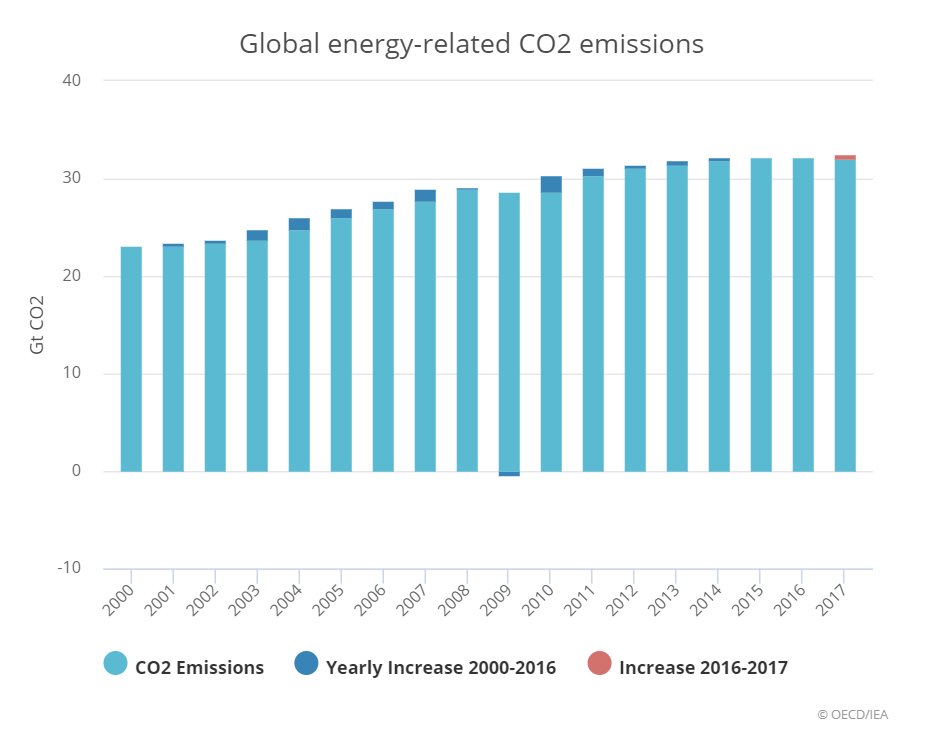

L’AIE confirmait récemment dans son scénario climatique ("sustainable development scenario" – SDS) que pour respecter l’Accord de Paris sur le Climat, il faudrait que la consommation mondiale de pétrole culmine dès 2020 avant de baisser, de 95 millions de barils par jour à moins de 70 Mbj en 2040. Un scénario déjà critiqué pour son incompatibilité avec les objectifs de l’Accord de Paris, puisqu’il prévoit des niveaux d’émissions semblables à celles de son scénario climatique précédent, nommé « 450 », qui n’avait qu’une chance sur deux de limiter le réchauffement à 2°C.

Déjà trop de pétrole et de gaz

Pour Global Witness, "toute production de pétrole ou de gaz qui viendrait s’ajouter à la production des champs actuellement en production ou en développement est incompatible avec une limitation du réchauffement à 1,5°C". Cette inquiétude concerne l’ensemble des projets d’investissements recensés dans ce cumul de 4 900 milliards de dollars. L’ONG considère même que 9% de la production actuelle de pétrole et 6% de la production de gaz sont déjà en surplus si l’on veut respecter cet objectif.

Ces projections s’appuient sur un scénario du Giec qui ne prend pas en compte les progrès potentiels de la capture de carbone au point d’émission, "en raison de risques significatifs liés à ces technologies" et du fait que ces technologies ne sont pas encore industrialisées à une échelle permettant d’affirmer qu’elles limitent significativement la pollution.

graphes interactif à voir dans le lien

L’ONG rappelle que les capex dans le secteur des hydrocarbures ont été réduits d’un tiers depuis 2014, période de chute brutale des cours du pétrole. Mais elle affirme qu’ils pourraient augmenter de 85% dans la décennie à venir, pour atteindre 1000 milliards par an.

Global Witness invite donc les compagnies pétrolières à limiter leurs capex à des trajectoires de production respectant les objectifs de l’Accord de Paris, et les investisseurs à exiger des preuves de cette prise en compte.

L’industrie européenne capable d’atteindre la neutralité carbone

La Fondation européenne pour le climat publie, quant à elle, deux rapports sur les émissions de gaz à effet de serre et la possible transformation de l’industrie européenne. "Dans des secteurs jusqu’ici conservateurs, nous voyons émerger des précurseurs qui repensent leurs modèles de production et leurs technologies, par exemple de l’aluminium, de l’acier, du gaz et des automobiles zéro-carbone. Le temps est révolu où la réduction des émissions de l’industrie était considérée impossible", a commenté Laurence Tubiana, présidente de la Fondation européenne pour le climat.

Le premier, rendu public le 25 avril, s’intitule "Transformation industrielle 2050, vers une stratégie industrielle pour une Europe neutre en carbone". Il présente plusieurs voies pour atteindre cette neutralité. La fondation note en préambule que cette politique industrielle ne peut se décider qu’en coordination entre politiques nationales et politique supranationale au niveau européen, aucune des deux n’étant efficace seule.

Le rapport pointe six défis que devront relever les industries des matériaux de base (acier, ciment, plastiques…) pour mener à bien leur transition climatique : le manque de déploiement à l’échelle industrielle des innovations des services R&D, une insuffisante économie circulaire dans les matériaux, les barrières à l’entrée dressées contre les nouveaux matériaux bas-carbone, le manque d’alignement entre les besoins et les infrastructures facilitant la transition énergétique et climatique de l’industrie, des goulots d’étranglement potentiels sur le déploiement des investissements et le verrouillage de technologies fortement émettrices, et la complexité d’intégrer les différentes régulations dans une stratégie industrielle cohérente.

"L’efficacité de l’usage des matières et des mesures en faveur de l’économie circulaire pourraient diviser par deux les 530 millions de tonnes de CO2 émises chaque année par les différents secteurs de production de matériaux de base de l’Union Européenne d’ici 2050", affirmait le rapport Material Economics en 2018.

"Certains secteurs, comme l’acier, sont particulièrement avancés" dans ce domaine, notent les auteurs du rapport, avec des taux de recyclage élevés et une réintégration dans la filière. De nombreux matériaux peinent à progresser, notamment sur la qualité des matériaux recyclés (upcycling) et sont, lorsqu’ils sont recyclés, systématiquement dégradés. Plus difficile encore, les nouveaux matériaux bas-carbone devront être compétitifs avec des matériaux vierges, tant ceux produits en Europe que ceux importés des pays tiers. Selon Materials Economics, l’acier "vert" coûte 20% à 30% plus cher que son concurrent à forte empreinte carbone. Le défi est plus grand encore dans les produits de la chimie et le ciment, de 20% à 80% plus coûteux dans leur version bas-carbone.

Les sources d’énergie disponibles pour l’industrie sont elles aussi à revoir. "Les niveaux élevés d’électrification dans l’industrie des matériaux et le déploiement de nouveaux procédés, comme l’hydrogène produit par électrolyse, montrent que des capacités de production d’électricité verte importantes sont attendues", jusqu’à 710 térawattheures additionnels par an pour la production de ciment, d’acier et de produits chimiques. Une capacité à mettre en regard des 1000 TWh/an utilisés actuellement par l’industrie. Les investissements requis dans ces nouvelles infrastructures de production énergétique sont évaluées entre 16 et 31 milliards d’euros par an au niveau européen d’ici 2050.

Un vice-président de l’Union européenne pour la transition industrielle

Des investissements supplémentaires sont également préconisés chez les producteurs de matériaux de base eux-mêmes, qui devraient être rehaussés de 25 à 60%. Les auteurs du rapport invitent donc les régulateurs à soutenir ces investissements en faisant en sorte d’abaisser leur niveau de risque, en allant au-delà du seul marché des crédits-carbone qui s’avère insuffisant.

Pour mener à bien cette politique industrielle responsable, les auteurs préconisent entre autres la nomination d’un vice-président de l’Union européenne en charge de la transition industrielle, une cohésion entre la protection du climat et la régulation anti-dumping, et la mise en place d’un plan européen d’infrastructures sur dix ans.

Un second rapport est publié le 25 avril par Material Economics. Il explore la faisabilité d’atteindre un bilan zéro carbone dans l’industrie lourde européenne d’ici à 2050. L’acier, les plastiques, l’ammoniac et le ciment sont parmi les plus gros émetteurs de carbone de la production industrielle. Selon les auteurs, l’impact de cette transition zéro carbone sur le consommateur final pourrait être réduit à moins de 1% de hausse de prix. La tonne de plastique ou d’acier valant entre 600 et 1500 euros aujourd’hui serait renchérie de 30 euros.

En revanche, toutes les solutions proposées exigent des modifications des procédés de production, avec une hausse des investissements estimée entre 25 et 60% des budgets actuels. Un fardeau que les industriels européens ne pourront supporter sans accompagnement fort des pouvoirs publics, dans un contexte de concurrence mondiale forte.

Une industrie lourde zéro carbone

L’acier, le ciment, les plastiques et l’ammoniac consomment à ce jour 8,4 exajoules (EJ) de pétrole, de gaz et de charbon en très grande majorité importés. Le développement d’une économie circulaire et durable des matériaux pourrait réduire cette demande de 3,1 EJ. Pour les besoins restants, ces énergies fossiles seraient substituées en partie par la biomasse (pour 1,1 à 3 EJ), à utiliser avec sobriété en priorité pour la production de matériaux comme les plastiques, et en partie par de l’électricité (pour 2,5 à 3,6 EJ), utilisée en grande partie pour la production d’hydrogène.

Alors qu’elle émet (en cycle de vie, énergie et fin de vie de ses produits compris) plus de 530 millions de tonnes de CO2 par an, "une industrie lourde européenne à zéro émissions nettes est possible d’ici à 2050", affirment les auteurs. A condition d’élargir l’approche actuelle, au-delà des solutions de captation du carbone et de son stockage. L’économie circulaire est l’une des clés permettant d’atteindre cet objectif, avec l’innovation, la digitalisation et les énergies renouvelables.

Une efficacité matière accrue est indispensable dans les filières concernées, sachant qu’aujourd’hui un européen moyen consomme par an 800 kg des matières sous revue. Cette consommation pourrait être ramenée entre 550 et 600 kg par personne, réduisant du même coup les émissions de carbone de 171 millions de tonnes par an à l’horizon 2050.

La réutilisation des matériaux pour des applications à forte valeur ajoutée pourrait réduire les émissions de 82 à 183 millions de tonnes de CO2 par an. Notamment en évitant la contamination des aciers à recycler par des métaux comme le cuivre, en augmentant le recyclage des plastiques (tant mécanique que chimique), et en utilisant de l’électricité verte pour alimenter les procédés de recyclage.

Le besoin en matériaux neufs atteignant tout de même 180 à 320 millions de tonnes par an, les auteurs préconisent aussi d’innover dans les procédés de production, à l’instar des producteurs d’acier qui explorent la substitution du carbone par de l’hydrogène ou du remplacement du clinker dans le ciment. Gain projeté en économies de CO2 : 143 à 241 millions de tonnes.

La captation et le stockage du carbone est un changement moins disruptif en ce qu’il vient seulement compléter les procédés de production existants. Déployé à grande échelle, il permettrait de stocker jusqu’à 235 Mt de CO2 par an, à condition d’avoir des capacités de stockage de 3200 Mt. Les priorités portent sur la production de ciment, l’incinération des plastiques en fin de vie, et la production d’hydrogène à base de gaz naturel.

Pour l’instant, les émissions de dioxyde de carbone de l’industrie lourde continuent à augmenter en Europe, où elles représentent 20% du total des émissions.